| Sujet : Graphe AT PRo : programmation |

| Page N° 11 | Sommaire

des pages établi par LONGWAY et adapté par max-et-min Ce sommaire ne couvre pas la totalité des pages |

providence

(14121

msg) ![]()

![]()

![]()

![]()

{kind=link}

|

|

smallcaps90

(1022

msg) ![]()

![]()

![]()

![]()

{kind=link}

Vraiment ne te sens pas obligé. Le maître-mot du forum est "entraide" il me semble. Si au final, sans faire de lyrisme, grâce à la participation de tous, "le tout obtenu est bien plus que la somme des parties", nous aurons atteint un objectif respectable.

Avec mes meilleurs voeux.

|

|

kapi

(25

msg) ![]()

![]()

![]()

![]()

{kind=link}

|

|

providence

(14121

msg) ![]()

![]()

![]()

![]()

{kind=link}

Non il n'y a pas de livre.Il y a une aide en ligne uniquement.Sinon c'est sur ce forum qu'on peut apprendre le plus,en regardant comment son contruit les nouveaux indicateurs et en interrogeant leur concepteur lorsqu'on arrive pas à tout comprendre seul.

|

|

providence

(14121

msg) ![]()

![]()

![]()

![]()

{kind=link}

Ils les utilisent notamment pour créer deux oscillateurs jumeaux.

L'indicateur de disparité et l'indicateur de divergence.

Le premier signale l'éloignement en pourcentage des cours par rapport à une moyenne mobile.Le deuxième au lieu d'avoir une base 0 lorsque la moyenne est au même niveau que les cours a une base de 100.

INDICATEUR DE DISPARITE

D = (cloture/moyenneX-1)*100

Vous selectionner parmi les 6 moyennes de Graphe At celle que vous vouler utiliser ou sinon la MBOLL est aussi utilisable,en mettant juste moyenneavec son numéro.

A paramètres il faut mettre 0 puisque les paramètres sont déjà calculés avec les moyennes.

Si pour cet indicateur vous désirez utiliser d'autres moyennes il faudra d'abord les définir et donner dans les paramètres leur longueur.

Example:

M = moyenne((haut+bas+cloture)/3,P1)

D = (cloture/M-1)*100

L'indicateur de divergence suit exactement la même logique.

INDICATEUR DE DIVERGENCE

D = (cloture/moyenneX)*100

En calculant sur deux écarts types,statistiquement les cours doivent rester à l'intérieur de cette fourchette,à 95% si la distribution est normale.Comme ce n'est pas le cas en bourse Le pourcentage descend à 86%.

En période haussière,

Divergence à 25 jours 99-104%

Divergence à 75 jours 100-107%

Divergence à 200 jours 102-110%

En période baissière,

Divergence à 25 jours 96-101%

Divergence à 75 jours 93-100%

Divergence à 200 jours 90-99%

Aucune régle de trading n'est donné puisque s'il est précisé que des valeurs dépassant les fourchettes doivent conduire le trader à se préparer à clôturer son opération;il est indiqué aussi que des valeurs extrêmes peuvent se rencontrer plus durablement en cas fièvre spéculative ou vente panique.

J'obtiens pour mon indicateur de disparité.

D1 = (cloture/MBOLL-1)*100

D2 = (cloture/moyenne2-1)*100

D3 = (cloture/moyenne3-1)*100

D4 = (cloture/moyenne4-1)*100

|

|

smallcaps90

(1022

msg) ![]()

![]()

![]()

![]()

{kind=link}

Ce sont des indicateurs faciles à programmer pour les personnes qui le souhaiteraient.

Excuse-moi si cela fait double emploi avec tes explications très claires.

J'ai adjoint à chaque indice une moyenne exponentielle jouant le rôle de signal. Les croisements entre indice et signal peuvent anticiper légèrement ceux de la moyenne mobile sélectionnée et des cours.

J'ai choisi arbitrairement une première moyenne à 10 périodes pour calculer les indices et une à 5 périodes pour chaque signal.

Les valeurs peuvent évidemment être modifiées suivant l'horizon de placement.

Pour l'indice de Disparité :

Pour l'indice de Divergence qui a la même allure que le précédent :

Voici ce que cela donne pour Alcatel par exemple :

S. Nison donne quelques pistes pour des utilisations possibles.

Entre-autres les points hauts et bas des courbes des indices indiquent des zones de surachat et de survente respectivement et peuvent être utilisées pour anticiper une correction ou un rebond des cours.

Bonne soirée

|

|

providence

(14121

msg) ![]()

![]()

![]()

![]()

{kind=link}

J'étais entrain de relire le livre lorsque je me suis dit puisqu'il y avait un indicateur officiel simple,pour une fois ça serait moi qui le mettrait en ligne au lieu de simplement profiter du travail des autres.

Nison dans les examples montrés se contente d'utiliser une seule ligne avec des niveaux fixes de surachat/survente.Puisque c'est un oscillateur son utilisation est similaire à tous les autres.

|

|

smallcaps90

(1022

msg) ![]()

![]()

![]()

![]()

{kind=link}

Il est vrai que S. Nison n'utilise pas de signal associé à ces indices. J'avais trouvé qu'il était intéressant de le faire parce que les quelques exemples que j'avais analysés -rapidement- montraient une anticipation des croisements indice/signal sur ceux des cours/moyenne. Normal puisque le c'est le passage à 0 de l'indice de disparité (à 100 de celui de divergence) qui traduit le croisement cours/moyenne et il y a peu de chance, même si cela arrive parfois, que le signal croise l'indice au même point :

Nison quant à lui utilise les "niveaux hauts" et "bas" des indices, dont les valeurs dépendent des actions bien sûr, Il le fait en liaison avec des chandeliers du type doji pour prendre position.

Il serait intéressant de savoir si quelqu'un a déjà utilisé ces indices pour trader.

Bonne soirée.

|

|

providence

(14121

msg) ![]()

![]()

![]()

![]()

{kind=link}

A paramétrage identique je trouve ton indicateur encore plus réactif que'une stochastique.Si on trouve un moyen de bien le filtrer c'est un progrés.

|

|

smallcaps90

(1022

msg) ![]()

![]()

![]()

![]()

{kind=link}

Cela demande encore à être approfondi...

|

|

oxythan

(706

msg)

{kind=link}

|

|

smallcaps90

(1022

msg) ![]()

![]()

![]()

![]()

{kind=link}

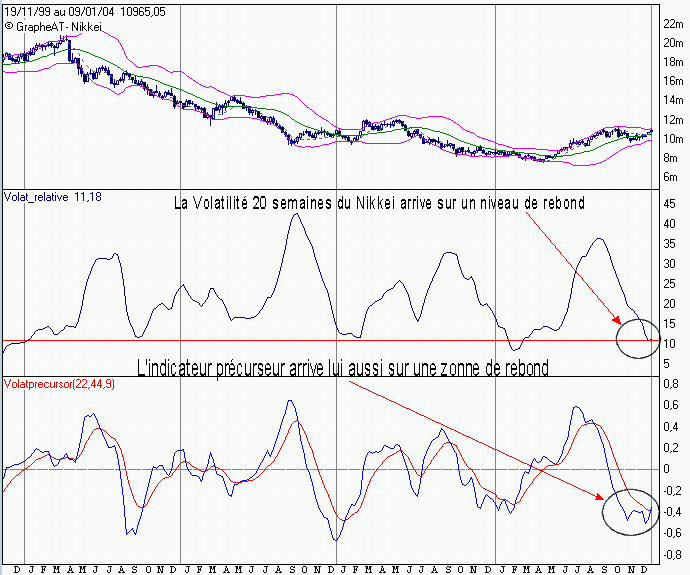

Très intéressant ton indicateur "Volatprecursor". On voit bien son effet anticipateur sur les variations de la volatilité relative dû à ton choix d'approximer la dérivée de celle-ci.

Merci aussi pour le code.

Une petite question : comment as-tu déterminé les valeurs que tu emploies pour P1, P2, P3?

Petite remarque : on peut aussi bien sûr calculer la volatilité relative par : VolatilitéRelative = 100*(UBOLL-LBOLL)/MBOLL, çà ne fait qu'alléger un peu l'écriture...

|

|

oxythan

(706

msg)

{kind=link}

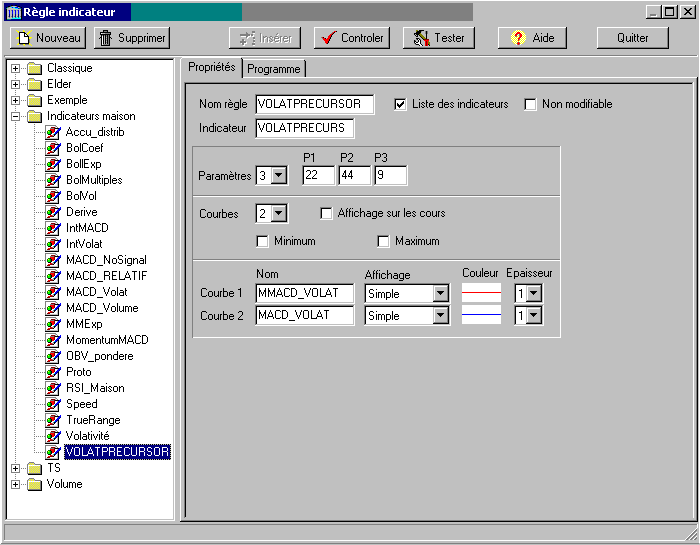

je copie colle ici la définition de l'indicateur:

Indicateur précurseur de volatilité:

Source GraphATPRO:

et voila le code:

// on prend les 3 derniers points

de volat

FApprox_left = 100* ((UBOLL(2) - LBOLL(2) )/((UBOLL(2) +

LBOLL(2) )/2))

FApprox_center = 100* ((UBOLL(1) - LBOLL(1) )/((UBOLL(1)

+ LBOLL(1) )/2))

FApprox_right = 100* ((UBOLL(0) - LBOLL(0) )/((UBOLL(0)

+ LBOLL(0) )/2))

// on calcule la dérivée sur le dernier point

PolyDerRightApprox = ((FApprox_left + FApprox_right)/2) - 2 * FApprox_center

+ FApprox_right

// on calcule le MACD de cette dérivée

ema1

= ema1+(PolyDerRightApprox - ema1) * 2/(1+P1)

ema2 = ema2+(PolyDerRightApprox

- ema2) * 2/(1+P2)

MACD_VOLAT= (ema1 - ema2)

MMACD_VOLAT

= EXPOSUIV(MMACD_VOLAT ,MACD_VOLAT ,P3)

MACDVolatHisto = MACD_VOLAT - MMACD_VOLAT

// et voila

Principe "mathématique":

L'idée est de construire un indicateur qui utilisé la dérivée de la volatilité

afin de détecter les coups de faiblesse qui précedent a peu prés toujours les

sommets.

Afin d'avoir une bonne approximation de la dérivée, on modélise

la courbe de volatilité par un ensemble de polynomes du second degrés en prenant

des groupes de 3 points sur une fenêtre glissante.

Ensuite, on dérive de

façon algébrique ce polynome, et on exprime la valeur de la dérivée sur le dernier

point en fonction de la valeur des 3 points.

A ce moment la, on peut avoir

la valeur de la dérivée de la volatilité en tout points de l'historique, mais

les données extrèmement bruitées, son inutilisables.

Pour obtenir un signal

utilisable, on applique un MACD sur cette dérivée,et c'est le croisement de ce

MACD avec son signal qui donne une très bonne approximation des creux et sommets

de volatilité.

Cet indicateur etant de mon cru, je ne peut pas vous indiquer

de littérature qui eclaircierait les explications, cependant, je pense scanner

la feuille ou j'ai fait les démonstrations et la mettre en ligne plus tard.

Un exemple d'utilisation sur plusieurs echelles de temps et plusieurs indices

est ici:

J'ai pris les paramètres 22,44,9 car ce sont ceux, qui

sur toutes les unités de temps ( du trimestriel au daily ) et sur tous les indices,

semblaient donner les meilleurs résultats sur les tendances de volatilité.

Cet indicateur n'est pas parfait, c'est a dire qu'il peut lui arriver de

se tromper sur les renversements de volatilité, il est cependant assez fiable

pour pouvoir être utilisé en confiance...

Je pense que les ATDMF-istes devraient

essayer de voir si il ne peut pas les aider a sortir "proprement" d'une bulle

ou d'une //

David.

PS: Je rajoute un graphique d'exemple:

|

|

providence

(14121

msg) ![]()

![]()

![]()

![]()

{kind=link}

Je constate Oxythan que je vais devoir beaucoup travailler la programmation pour essayer de me rapprocher de ce que tu fais Oxythan.

Très beau travail.

|

|

Nacbis

(961

msg) ![]()

![]()

![]()

![]()

{kind=link}

On regardera David, on regardera c'est sûr.

Cordialement / Nacbis

|

|

11

| Sujet : Graphe AT PRo : programmation |